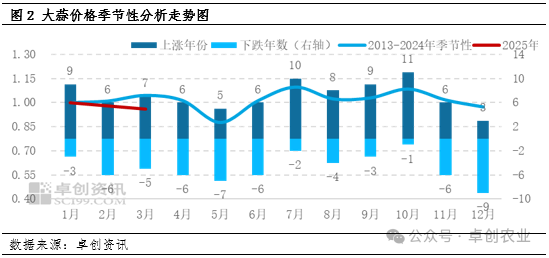

一季度产地大蒜价格震荡下跌,2月底-3月初市场供需关系出现短暂的紧平衡状态,而后随供应量增加再度转变为供过于求矛盾是导致价格震荡下跌的主要原因。二季度大蒜市场价格仍主要受到供需关系驱动,供需关系随新蒜上市使得供应主体转变,供应量将呈现先多后少的变化,供需关系则由供过于求矛盾转变为供不应求矛盾,价格或先跌后涨。

一季度产地大蒜价格震荡下跌,3月中下旬跌幅加大

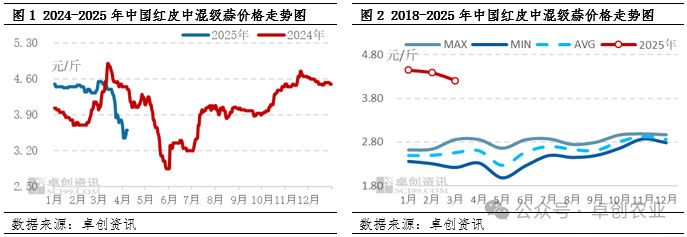

一季度中国产地大蒜价格震荡下跌,3月中下旬跌幅加大。一季度蒜价最高点出现在2月28日-3月4日的4.55元/斤,最低点则出现在3月31日的3.75元/斤。从相对水平来看,2025年大蒜月度均价位于2018-2024年平均水平的上方位置,一季度均价4.37元/斤,较2024年四季度均价4.43元/斤下跌1.35%,同比上涨6.85%。

供需关系的调整是价格波动的主要驱动因素

一季度大蒜价格主要受到供需关系的影响,2月下旬-3月初产地大蒜市场供需关系自供过于求矛盾向紧平衡态势发展,价格先跌后涨,而后随供应量增加,市场再度形成供过于求矛盾,从而导致3月中下旬蒜价下跌,且跌幅加大。

供应方面:一季度产地大蒜市场供应量呈现增-减-增的态势。1月-2月中上旬,产地存储商售货积极,供货量较充足。2月下旬-3月初,存储商惜售情绪增强,供应量减少。1-3月份,冷库蒜存储群体中,存在售货意向的存储商占比自25%先减少至20%而后再增加至50%左右,待售货源的供应量自60万吨左右,降至40万吨左右,而后再增加至80万吨左右,供应量的变化较需求量相比更大。

需求方面:一季度产地大蒜市场需求量呈现增-减-增的态势,与供应量的变化保持一致,2月份减少则受到春节假期的影响。一季度市场需求主要围绕刚需进行,2024年四季度整库货源转让交易成交量超过100库,而2025年一季度整库货源转让交易量较2024年四季度减少。

二季度行情主要受供需驱动,价格或先跌后涨

二季度将进入国内新老大蒜交替阶段,4-5月份主要交易冷库蒜,6月份新蒜上市后则主要交易新蒜。4-5月份交易围绕刚需进行,6月下旬新干蒜入市流通,存储交易量将增加。

从供应方面来看,二季度随新蒜上市,国内大蒜市场新老货源将共同供应市场。4-5月份冷库老蒜存储商集中售货或导致市场形成强卖压。6月份市场供应主体为新蒜,上旬为半干蒜(非全干),下旬则逐步成为干蒜,卖方为种植户,上市初期种植户售货意愿预计一般,待售货源供应量预计少于4-5月份。

从需求情况来看,4-5月份将围绕刚需交易进行,国内外市场贸易商随行补货的概率较大,冷库蒜仍是市场交易主体。6月份新蒜上市,6月中上旬国内外市场贸易商陆续自冷库蒜转为采购新蒜。而下旬新干蒜上市则吸引存储商入市收购,新干蒜收储活动将逐步开展。

4-5月份冷库蒜交易阶段,无跨年计划的存储商较多,易产生供过于求的矛盾,从而导致冷库蒜价格下滑。6月份随入库需求量增加且待售货源供应压力较5月份减弱,供过于求矛盾或逐步向供需紧平衡状态发展,或推动蒜价上涨。

综上所述:一季度国内大蒜价格震荡下跌,主要受到供应量变化导致供需关系调整的影响。二季度进入新老大蒜交替阶段,4-5月份供过于求矛盾出现的概率较大,从而导致大蒜价格下跌。6月份新干蒜入市交易随入库需求量增加,供过于求矛盾向供需紧平衡状态发展,从而推动蒜价上涨。

◆◆◆

◆◆◆

◆◆◆